外壁塗装の重要性

建物は時間の経過とともに劣化していきますので、定期的にメンテナンスをしていかなくてはいけません。今回はメンテナンスの中でも特に重要な『外壁塗装』の役割について解説したいと思います。

外壁塗装のメリット①

建物の耐久性が高まり、寿命を延ばす

建物は常に自然の驚異にさらされています。雨や雪、強い日差しなど劣化を促進させる原因は様々です。外壁塗装が切れると雨水が侵入し、雨漏りの原因にもなります。外壁塗装をすることによって、水の浸透や隙間への侵入を食い止めることができるようになります。

外壁塗装のメリット②

防水性・透湿性を高めて、カビやシロアリなどの被害を防ぐ

外壁塗装をして外からの水分の侵入を食い止めることによって、建物の耐久性を高め寿命を延ばせますが、外壁塗装による水分対策には、もう1つ別のメリットもあります。それはカビ対策やシロアリ対策になることです。特に木造の場合は、雨水が浸透すると湿気で木材が腐り、シロアリが発生しやすくなります。外壁塗装をすることで、壁材から水分をシャットアウトすることができます。これは、壁材の腐食を防ぐことに役立つと同時に、カビやシロアリが好む水分の多い環境を作らない効果も期待できます。

外壁塗装のメリット③

建物の美観が新しく生まれ変わる

外壁を新しく塗り直すことで、建物が新しく綺麗に生まれ変わります。収益物件の場合、入居付けにも有利になりますし、場合によっては家賃アップも見込めます。売却の際は、購入者からみた印象も良くなりますので、その分高額で売れることも想定できます。つまり、外壁塗装によって建物価値を上昇させることができます。

外壁塗装のデメリット

ここまでは外壁塗装のメリットについてお伝えしましたが、反対にデメリットについて気になる方もいらっしゃるのではないでしょうか?

外壁塗装のデメリットですが・・・実はほとんど無いに等しいです。

あえて挙げるのであれば、外壁塗装を行う事に費用が掛かるという事です。

但し、外壁塗装の際に注意点がありますので、そちらについて解説します。

外壁塗装の際の注意点

複数の塗装業者を比較・検討し、最も信頼できるところに依頼する

優良業者をさがすためには、いくつかの業者から見積もりをとって比較・検討することが重要です。また、その際には「一番金額が安かった」といった理由だけで決めてしまうことがないように注意しましょう。信頼できる業者かどうかをしっかり吟味しなければ、不具合が発生したり、十分なサービスを受けられないなどといった問題が起こる可能性があります。塗装工事で失敗しないために、様々な視点から業者を比較検討して、最も信頼できる業者に依頼しましょう。

信頼できる業者かどうかを見極めるポイント

・建物の診断が丁寧に行われているか

・見積書が詳細かつ分かりやすい内容になっているか(塗装の種類ぴゃ施工仕様まで明記されているか)

・契約書の内容は公正か

・建設業許可を取っている業者かどうか

・定期点検などのアフターフォローが充実しているか

・保証制度がしっかりしている業者かどうか

塗装ランクと耐用年数

補足になりますが、塗装の種類にもランクがあり、耐用年数が異なりますので、目的やコストとのバランスを考えて選定していく必要があります。

因みに塗装ランクは以下の通りです。

フッ素(15~20年) > シリコン(10~15年) > ウレタン(5~10年) > アクリル(3~5年)

まとめ

建物は年数とともに劣化していきます。定期的にメンテナンスすることで建物の寿命を延ばすことがきますし、結果的に突発的な修繕費なども抑えることもできます。設備や外壁塗装などもある程度耐用年数が決まっていますので、事前に資金を準備しておき、計画的に修繕を行うことをおすすめします。

![]()

![]()

意外と見落としがち!賃貸経営における支出の見直し

賃貸経営において利益を上げようと思ったときに、みなさんはどのようなことを実践されるでしょうか?

恐らく空室対策やリノベーションなどによって、物件の付加価値を上げ、家賃収入、つまり「売上」を上げるための行動を実践される方が多いと思います。しかし、意外と見落としがちなのが、企業経営でもいえることですが、固定費などの「支出」の見直しです。

早速ですが、賃貸経営における支出にはどのような項目があるのでしょうか?

賃貸経営の主な支出項目

①固定資産税、都市計画税

②管理費、修繕積立金

③電気・水道代

④管理委託料

⑤ビルメンテナンス費

⑥火災保険料

⑦修繕費

これらの項目のうち①~②については、家主側でコントロールできない項目になります。

今回は支出の中でも家主側で比較的コントロールがしやすい③~⑦の項目について、解説していきます。

電気代

2016年4月1日以降、電気の小売業への参入が全面自由化されました。

それに伴い電力会社を変更することで電気代を削減できる場合があります。特に動力を使用しているなど規模の大きな物件については、削減効果もより大きくなります。

電力会社については、インターネットなどで簡単にお調べできますので、まずは、何社かでシミュレーションを行うことをおすすめします。

管理委託料

管理委託料とは不動産管理会社へ家賃集金や入居者対応などの管理業務を委託する対価としてお支払いする費用です。相場としては、おおむね家賃の3~6%です。

管理料に見合った対応をしていただけていない場合は、管理会社を変更することも検討してみてはいかがでしょうか?

ビルメンテナンス費

定期清掃や消防点検、貯水槽清掃、エレベーター点検などの共用部のメンテナンス費用です。見直し方法としましては、点検・清掃業者に相見積もりをとることです。但し、安ければ良いというわけではなく、対応の質やスピードなども安心してお任せできる業者であることが大切です。尚、法律で点検義務が定められている法定点検については、必ず実施しましょう。

ビルメンテナンスの詳しい内容については、こちらの記事をご参考ください。

火災保険料

火災保険の内容については、物件のエリアやターゲット顧客(入居者)に合わせて設定されることが大切です。例えば、水害ハザードマップなどで水害リスクが想定されるエリアについては、水災をつけたり、ターゲット層が単身者などであれば、孤独死リスクも想定し、家主費用特約などをつけることをおすすめします。

火災保険に関する詳しい内容についてはこちらの記事をご参考ください。

修繕費

修繕費については、業者選びが重要です。大家仲間に業者を紹介してもらったり、インターネットで探すなどいくつか方法があります。

但し、価格だけでなく質やスピードなども考慮して選定していくことが大切です。

また、DIYなどで修繕費を削減することもできます。

まとめ

賃貸経営は空室対策など、家賃収入(売上)を上げることに目がいきがちですが、支出の見直しを行うことでも利益の増加に繋がります。

但し、価格だけでは判断せず、対応の質など信頼できる業者なのかを見極めていくことも大切です。

今回の内容がみなさんの賃貸経営のお役に立てれば幸いです。

![]()

物件の探し方

今回は物件の探し方についてご紹介したいと思います。

不動産投資を始めたいけど、どうやって物件を探せばいいかわからない、または物件探しに苦戦しているという方は是非参考にしてみてください。

物件の探し方としては、以下のような方法があります。

インターネットで検索

収益物件のサイトとしては、楽待、健美家、不動産連合隊が有名です。中でも楽待が圧倒的に物件情報が多く、使いやすいサイトです。その他 athome、ホームズ、suumoなんかも有名です。但し、suumoについては、一般の住宅や土地しか載っていないので、一棟マンションやアパートは探せません。個人的には、楽待とathomeがおすすめです。意外と知られていませんが、atohomeやホームズ、suumoなどの情報が纏めて見れるニフティ不動産という便利なサイトもあります。また、掘り出し物件を探したい方は、各不動産会社の自社サイトを検索してみるのもいいかもしれません。

不動産会社に直接訪問

飛込訪問は正直かなり勇気がいると思います。忙しい時間帯だと相手にされない場合もありますので、事前にアポを取ってから訪問することをおすすめします。

不動産会社からの紹介

不動産会社からの紹介が一番手間が掛かりません。但し、初心者の方やまだ実績がない方は不動産会社からいい物件を紹介してもらえません。地道ではありますが、まずは実績をつくり、不動産会社との信頼関係をつくっていくことで未公開の優良物件なども紹介してもらえるようになります。

地上げ

こちらはかなり難易度高めです。街中の空き家などを見つけて謄本を取得し、所有者に手紙などを送るやり方です。謄本の取り方ですが、法務局へ行けば誰でも取得できます。また、インターネット(登記情報提供サービス)からでも取得可能です。

登記情報提供サービスはコチラ↓↓

https://www1.touki.or.jp/gateway.html

競売取得

競売物件ですが、最近ではインターネットで簡単に検索ができるようになったことで、参加者の数も増加傾向にあり、意外と安く落札できないのが現状です。

また、競売物件は事前に内見ができなかったり、欠陥があった場合に責任が追及できないといったリスクもあります。場合によっては立退きなど購入後に様々な問題が発生する可能性もありますので、素人にはまだまだ難易度は高めです。

不動産競売物件情報サイトはコチラ↓↓

https://www.bit.courts.go.jp/app/top/pt001/h01

まとめ

今から不動産投資を始めようと思っている方は、まずはインターネットでの検索がおすすめです。インターネットで毎日検索することで、相場観も養われます。実績ができてくると不動産会社からの紹介案件などもいただけるようになります。

地道かもしれませんが、不動産投資成功の近道はないと思っています。書籍などで勉強し、コツコツと自己資金を貯め、日々物件情報を仕入れることが大切です。

今回の内容が少しでもみなさまの参考になれば幸いです。

![]()

不動産投資を始めるきっかけとなった一冊

私が不動産投資を始めるきっかけとなったのが、ロバート・キヨサキさん著書の「金持ち父さん貧乏父さん」です。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20d0de7d.6a6e7942.20d0de7e.7ce08484/?me_id=1213310&item_id=16635815&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4246%2F9784480864246.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金持ちになりたい方には、必読書といえるのではないでしょうか。

早速ですが、みなさんが考える「お金持ち」とはどういった人のことでしょうか?

この質問に対して、以前はとにかくお金をたくさんもっている人がお金持ちだと思っていましたが、この本と出逢って「資産所得(=不労所得)>生活費」がお金持ちということに気付くことができました。

ここからはお金持ちの特徴について解説していきます。

①お金持ちは資産を買い、貧乏人は負債を買う

まずは、資産と負債の違いを理解することが大切です。

ここで1つ問題ですが、「家は資産でしょうか?それとも負債でしょうか?」

正解は・・・「資産にも負債にもなりうる」です。

その家から家賃収入が得られ毎月プラスのキャッシュフローをもたらしてくれるのであれば、それは「資産」と呼べますが、マイホームの場合は「負債」となります。

「資産」と「負債」のちがい

・「資産」とはお金を運んでくれるもの

・「負債」とはお金をとっていくもの

つまり、お金持ちは収益を生む不動産や株などの資産を買うのです。

②お金持ちは「ビジネスオーナー」もしくは「投資家」

まずは、こちらの図をご覧ください。

【左側のE(=従業員)とS(=自営業)の特徴】

・労働収入

・自分が働かないと稼げない

・稼げる額には限界がある

【右側のB(=ビジネスオーナー)とI(=投資家)の特徴】

・権利収入

・自分が働かなくても稼げる

・稼げる額には限界がない

お金持ちになれるのは、右側のB(=ビジネスオーナー)とI(=投資家)です。

また、税制面でも従業員(会社のために働いている人)とビジネスオーナー(会社を持っている人)で決定的な違いがあります。

従業員(会社のために働いている人)のお金の流れ

『稼ぐ』 ⇒ 『税金を支払う』 ⇒ 『お金を使う』

ビジネスオーナー(会社を持っている人)のお金の流れ

『稼ぐ』 ⇒ 『お金を使う』 ⇒ 『税金を支払う』

つまり、ビジネスオーナーは税制面で非常に有利であることがわかりますね。

③お金持ちは「仕組み」をつくる

例えば、川から離れた村に水を運ぼうと考えたときに、あなたならどのような方法で水を運びますか?

バケツで運ぼうとした場合、自分が運ぶことを休んでしまうと水がとまってしまいますよね。そこで、お金持ちはパイプラインなどを作り、自分が働かない間も水が運び込まれる仕組み(システム)を考えます。

つまり、お金持ちは、自分が働かない間もお金が入ってくる仕組み(システム)を作っています。

不動産投資も同じで自分が働かなくても家賃が入ってくる仕組みになっています。

おわりに

日本人の多くは会社員となりますが、近年、副業や自分のビジネスを行う方が増えてきています。不動産投資は管理などを不動産会社に任せておけば、あまり時間をとられることもないので、サラリーマンなど本業がある方にとって、相性の良いビジネスとなります。「金持ち父さん貧乏父さん」と出会い、お金持ちに対する概念が覆りました。収入を上げ、支出を下げる。そして貯めたお金で資産(お金を生むもの)を買っていく。シンプルですが、そうやって徐々にお金持ちへと近づいていきます。

![]()

簡単にできる!リノベーションの投資分析

アパートの空室がなかなか埋まらないときに、リフォームやリノベーションを検討される方は少なくないと思います。

勿論工事にはお金が掛かりますので、アパートオーナーとしては、本当に儲かる投資なのかどうかが気になるところですよね。

そこで、今回はリフォームやリノベーションをすべきかどうかの判断ができるための投資分析法をご紹介したいと思います。

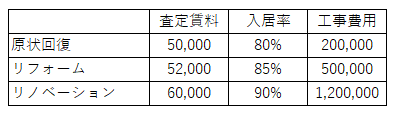

手順① 3つの数字を確認

1. 賃料

2. 入居率

3. 工事費用

上記1~3について、「原状回復」「リフォーム」「リノベーション」の3パターンの数字を出します。

表にまとめると以下のようになります。

賃料については、SUUMOやホームズなどのポータルサイトでもある程度確認ができますが、対象物件のエリアに強い賃貸仲介会社(できれば3社ほど)に査定してもらう方が確実です。基本的には、リフォームやリノベーションをした方が空室期間が短縮されますので、入居率は「原状回復」<「リフォーム」<「リノベーション」でいいと思います。工事費用については、事前に見積もりをとりましょう。

手順② 工事利回りの計算

手順①で算出した数値をもとに工事利回りを算出してみます。

計算となると頭がいたくなる方もいるかもしれませんが、ここでの計算は小学生で習うレベルなので、そんなに難しく考えなくて大丈夫です。

【工事利回りの計算】

賃料の増加額 × 12ヶ月 × 入居率 ÷ 工事費用

注意点としましては、工事費用は原状回復費(今回は20万円)を差し引いた金額で算出します。

それでは、実際にシミュレーションしてみます。

<リフォームの工事利回り>

2,000円 × 12ヶ月 × 85% ÷ 300,000円 = 6.8%

<リノベーションの工事利回り>

10,000円 × 12ヶ月 × 90% ÷ 1,000,000円 = 10.8%

今回の場合だとリノベーションの方が収益性が高いと判断できます。

個人的には8%以上であればいいと思いますが、購入時の利回りよりも高いかどうかで判断をされてもよろしいかと思います。

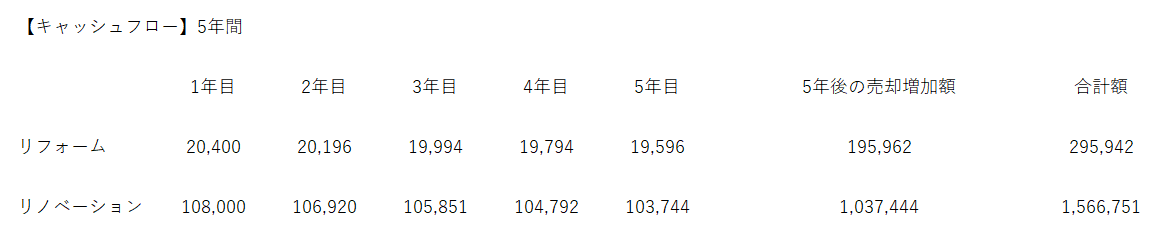

手順③ キャッシュフロー計算

手順②で判断しても問題ないと思いますが、将来的に売却のことも考えているケースもあると思いますので、ここでは5年間のキャッシュフローシミュレーションをご紹介します。

事前に賃料下落率とキャップレートを確認しておきましょう。

賃料下落率

エリアにもよりますが、基本的に賃料は徐々に下がっていきます。

今回は仮に下落率1%とします。

キャップレート

還元利回りのことで、NOI÷キャップレートで物件価格が算出できます。

こちらもエリアによって異なります。一般的に都心に比べて地方の方がキャップレートは高くなります。

今回は仮にキャップレート10%とします。

NOIについて知りたい方はコチラ↓↓

【キャッシュフロー計算】(仮に5年後に売却を想定)

賃料が上がると物件価格(売却額)も上がることがわかりますね。

手順③のシミュレーションによって、長期目線での分析ができます。

まとめ

空室対策でリノベーションを検討される際は、事前にシミュレーションを行うことで、最適な判断ができるようになります。不動産会社に言われるがままではなく、オーナーさまが自信をもって判断できるために、是非参考にしてみてください。

![]()

![]()

![]()

DIY賃貸は空室対策として有効!?

日本の人口減少に伴い、賃貸経営においては、今後益々空室対策が必要になってきます。需要と供給のバランスにより一部のエリアを除き、賃料下落も予想されます。

そんな中、リフォーム費用を掛け、空室対策をすることが王道の選択肢となっておりますが、敢えてリフォームをせず、「DIY賃貸」として貸し出してみてはいかがでしょうか?

そこで、今回は「DIY賃貸」のメリット・デメリットをご紹介します。

そもそもDIY賃貸とは?

入居者の意向を反映して住宅の改修を行うことができる賃貸借契約物件のことです。

DIY賃貸のメリット

・リフォーム費用を抑えられる

・退去後に物件の付加価値が見込める

・借主の好みに合わせたリフォームが可能なため、長期入居が見込める

DIY賃貸のデメリット

・基本的には修繕しない状態で貸すので、内見時の印象が悪い

・工事内容や原状回復の範囲などを明確にしないとトラブルに繋がる

・契約手続きが面倒

・DIY賃貸にすることで、ターゲット層が限定されてしまう

DIY賃貸の注意点

デメリットでも紹介しましたが、工事内容や原状回復の範囲について、オーナー側と入居者側とで明確なルールを賃貸借契約書に明記することが大切です。

DIY賃貸はまだまだ供給数が少ないので、他の物件との差別化ができますが、そもそも賃貸ニーズがあるエリアなのかという点には注意が必要です。

まとめ

実際にDIY賃貸の募集や管理を経験しておりますが、今のところ大きなトラブルはありません。オーナー側としては、原状回復費用が掛からないため、その分、安く貸し出すこともでき、客付けには有利なケースも多いです。

特に築古物件など修繕費にお悩みにオーナーさんにはおすすめの空室対策です。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20efcf16.a1536c11.20efcf17.a4ae107c/?me_id=1294524&item_id=10053010&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbon-kagu%2Fcabinet%2F400image%2Fz160420ki2401o.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]()

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/216b8ba4.295c8e33.216b8ba5.9fe43c47/?me_id=1214078&item_id=10005658&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fthepowerful%2Fcabinet%2Fwintec02%2F93319.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21944bc2.a766e4d4.21944bc3.a7886671/?me_id=1303301&item_id=10000411&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Fauc-f-east%2Fimg%2Fbox002_00.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21bc7529.2311d994.21bc752a.ff732871/?me_id=1202368&item_id=10662199&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftoysrus%2Fcabinet%2Fgoods%2F1122%2F705152200all.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

日本版FIREの入門書

最近話題の『FIRE』に関するオススメの本をご紹介します。

山崎俊輔さん著書の『普通の会社員でもできる日本版FIRE超入門』

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20d0de7d.6a6e7942.20d0de7e.7ce08484/?me_id=1213310&item_id=20383350&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7678%2F9784799327678_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

FIREを達成するためには色々な方法がありますが、この本では普通の会社員の方でもできるFIREを達成するための手法が書かれています。

本書の特徴

・日本の社会や制度に基づいている

・自分らしい早期リタイアがわかる

・普通の会社員でも実行できる

①FIRE達成までの基本的な考え方

②もっと稼ぐ

年収を上げる王道として3つのアプローチがあります。

1. 長時間働く(残業)・・・オススメ度★

・今の時代、残業で稼ぐ発想は通用しません。

・会社によっては残業代が支払われないことも・・・

2. もうひとつの仕事をする(副業)・・・オススメ度★★

・兼業が容認される時代に(一定の要件あり)

・自分のペースで年収を増やすことも可能

・長時間労働で体力疲弊には注意が必要

3. 時給を高める(人的価値を高くする)・・・オススメ度★★★

・高い能力、高い責任には高い年収が伴う

・大企業ほど年収が高い傾向

・転職など

ちなみに転職については、最近あっちゃんのYouTube大学でも紹介されていましたので、是非そちらの動画も参考にしてみてください。

③節約する

1. まずは固定費から節約

住居費、車、保険、携帯代など一度見直すと継続的に支出を削減できます。

2. 毎日の生活費も節約

ここでのポイントは「できるだけ生活の質は落とさず、コストだけ落とす」という意識が大切です。例えば毎日の習慣でコーヒーを買っている場合、飲み干せていないのであれば、それは不要な買い物です。また、被服費についても、ユニクロ、GU、無印良品やアウトレットなどをうまく利用すればコスパの良い品が購入できます。

本書では他にも家計簿アプリなどを活用した徹底した支出削減の方法なども解説しています。

④投資で増やす

本書ではインデックス投資を中心に「iDeCo」や「NISA」から優先的に始めることを推奨しています。

但し、この部分はその人によってとれるリスクや好みなどで投資対象などは分かれてくるところかと思います。

iDeCoやNISAの概要を確認したい方はコチラ↓↓

⑤FIREを実現するために必要な知識

FIREを達成するためには、公的な制度の理解も必須となります。

例えば、以下のような内容はFIREを達成するために、大きな影響を及ぼします。

1. 住宅購入(ローン返済)

2. 子の教育資金

3. 適切な民間保険加入

4. FIREの年金額への影響

1. 住宅購入(ローン返済)

賃貸派か持ち家派かは人それぞれで意見が異なるところはありますが、判断する上で住宅ローン減税などの税制面の理解はしておいた方がいいです。

賃貸派か持ち家派かについてもう少し詳しく知りたい方はコチラ↓↓

2. 子の教育資金

標準的な学費総額は、高校と大学の7年間で一人につき約1,000万円です。

予備校や塾などで教育費が更に上乗せされる場合もあります。

学資保険や奨学金などの制度も理解しておきましょう。

FIREを目指すのであれば、ある程度キャッシュで備えておくこともできると思いますので、学資保険を利用するよりかは、インデックス投資などで運用した方が利回り的にもオススメです。また、奨学金制度について、自分たち(親)が経済的安定を確保するために子に「学費は自分でなんとかしろ」というのは、少し使いにくいかもしれません。

こういった話をすると子どもを育てるとFIREが遠ざかるように感じるかもしれませんが、本当に大切なのは、人生における満足や幸せの問題であって、そのために、お金の問題は些細なことです。

3. 適切な民間保険加入

結論をいうとFIREチャレンジ中は、民間保険に入る必要がほとんどありません。

但し、建物の火災保険や自動車保険、住宅ローンを組むときの団体信用生命保険はつけておきましょう。

4. FIREの年金額への影響

ここで押さえておきたいのは、国の年金制度についてです。

国の年金制度は国民全員が加入する「国民年金」と会社員や公務員が加入する「厚生年金」があります。

<国民年金>

国民年金は20歳から60歳まで40年納めると満額もらえ、未納期間があるとその分年金額が減りますので、FIREを目指している人はリタイア後も国民年金保険料を負担することは織り込む必要があります。

<厚生年金>

厚生年金は以下のような計算式です。

(保険料を納めていた期間の平均賃金)×(保険料を納めていた年数)×(生年月日等の係数)

もっと簡単にいうと・・・

・平均賃金が高い人はその分年金額も増える

・加入年数が長い人はその分年金額も増える

よって、早期リタイアを達成した方はその分厚生年金額が下がりますので、老後の資金計画について、その分も盛り込む必要があります。

他にも介護や相続の問題などもありますので、公的な制度を理解し、マネーリテラシーを高めておくことが大切です。

⑥FIREを実行する3つのパターン

FIRE達成のための「もっと稼ぐ、節約する、投資で増やす」といったプロセスと必要な知識を踏まえて、本書ではFIRE達成の3つのルートを紹介しています。

【ルートA】プチFIRE(標準的な引退年齢より5年早いリタイアを目指す)

【ルートB】50歳代でのFIRE

【ルートC】40歳代でのFIRE

これらの詳しいプロセスについては是非本書をご覧ください。

⑦実は難問?FIRE実行後の「生きがい」探し

FIREすることは、今まで労働などに充てていた時間が自由な時間となり、たくさんの時間を持て余すほど手にすることになります。

そこでFIRE後の人生についてもFIREを目指すと同時考えておきたいところです。

例えば・・・

・一生つきあえる趣味ややりがいを見つける

・FIRE後にあえてまた働くという選択肢も

但し、FIRE後の働き方は純粋にやりがいや社会との繋がりなど本当にやりたい働き方を選択できるため、FIRE前の働き方とは異なります。

勿論、企業するという選択肢もあります。

まとめ

どの著書にも共通していることですが、「FIRE」つまり 経済的自由を手に入れるためには、「収入を上げ、支出を下げ、投資で増やす」ことが基本的な考え方となります。FIREを達成して何がしたいのか?自分や家族にとっての幸せとは何か?FIREを目指すということは、人生をどう生きるかを真剣に考えるきっかけにもなります。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/20e95054.7c309289.20e95055.c71123e2/?me_id=1278256&item_id=20245859&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F6711%2F2000009976711.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![]()